개념

방산업체가 민수 ㆍ 방산 또는 각 제품별로 원가를 구분하여 계산하는 회계를 말함.

관련법규

- 방산원가규칙 제35조

- 회계처리 및 구분회계 기준

주요서류

민 ㆍ 방산 구분의 손익계산서, 제조원가보고서 및 제명세서, 방산자산목록, 각 제품별 원가계산보고서 등

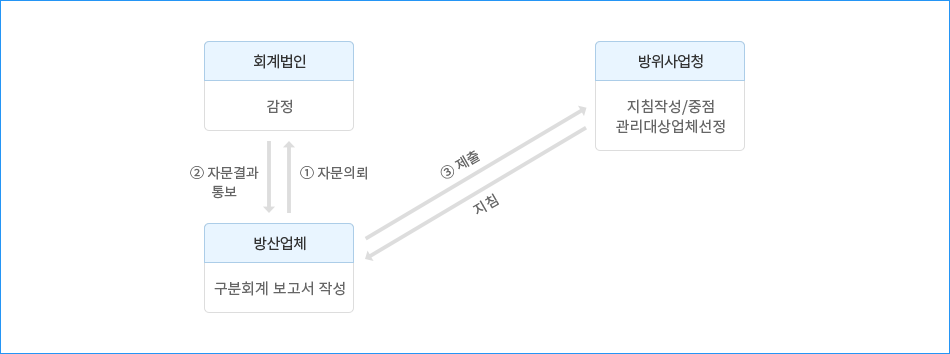

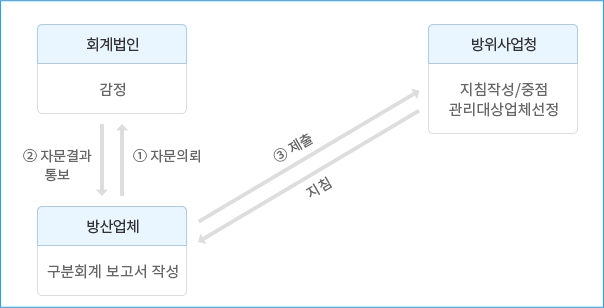

구분회계보고서의 작성 및 절차

중점관리 대상업체 선정기준(「회계처리 및 구분회계 기준」제10조)

- ① 선정기준은 선정연도 직전 2개연도를 기준으로 하고, 1개년만 다음 각 호 의 기준에 포함되어도 대상업체로 함.

- 1. 방산매출액 300억 이상

- 2. 방산매출액 100억 이상이고 총매출액 대비 방산매출액 비중 50% 이상

- 3. 방산매출액 30억 이상이고 총직접노무비 대비 방산직접노무비 비중 50% 이상

- 4. 수량 대폭증가 예상업체

- ② 방위사업청장은 중점업체를 선정하여 매년 12월 31일까지 관련기관에 통보